【沖縄の不動産相続】貸している土地の相続税はどうなるの?

2022/1/20

沖縄でも相続した土地や不動産が借地や借家であるケースは多いですよね。他人に貸している沖縄の土地や不動産を相続した場合、自由に売却処分などができないため、相続税も安くなります。

そもそも沖縄で不動産や土地を相続した場合、固定資産税評価額をベースに相続税が算出されますが、この評価額は路線価を基準に、土地の形状などにより補正率で調整したものです。

他人に貸している沖縄の土地や不動産を相続した場合、この評価額からさらに規定の割合に応じて評価額が下がります。

今回は、沖縄で相続した土地や不動産が借地や借家だった場合の、相続税のベースとなる評価額の出し方をお伝えします。どうぞ参考にしてください。

【沖縄の不動産相続】

貸している土地の相続税はどうなるの?

評価額のベースとなる路線価

相続税を算出するための固定資産税評価額は、国税庁が発表する「路線価図・評価倍率表」の路線価図から算出します。

路線価図では道路ひとつひとつに1㎡当たりの価格が定められていて、土地面積を掛けることで評価額を割り出す仕組みです。

路線価図は1,000円単位で表記されているので、路線価の数字×1,000円で出してください。

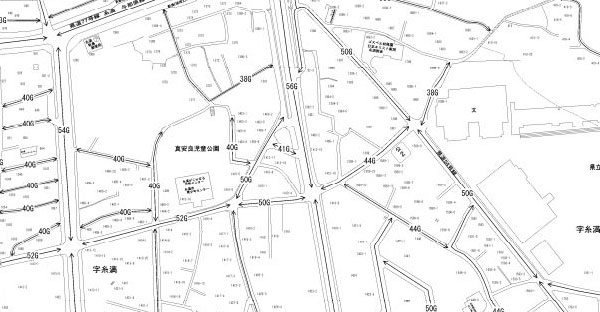

【 借地や借家を沖縄で相続☆路線価図 】

● 例えば、上記路線価図に表記されている沖縄県糸満市の土地を相続したとします。その路線価が「50G」と表記されていた場合、沖縄で相続した土地面積が100㎡だったとして、下記が評価額です。

→ 50(路線価/㎡)×1,000(円)×100(㎡)=5000,000円(500万円)

※ となるため、500万円をベースとして奥行の長い土地や変形土地(扇型や三角形など)、間口の狭い土地などの場合はその形状に応じた補正率を掛けて調整します。

さらに沖縄で相続した土地や不動産が、現実的に売却をするに当たり査定額が低くなるような環境(墓地が隣接している、埋め立て地など)の場合、5年以内の「更生の請求」によって還付の可能性もあるでしょう。

※ 今回は大まかに沖縄で土地や不動産を相続した場合の、評価額の出し方をお伝えしていますが、別記事「【沖縄の不動産相続】土地の相続税を計算する評価額を求める基準」に詳しいので、コチラをご参照ください。

また「更生の請求」に関しても別記事「沖縄で相続した実家を更地にして売却☆土地評価が下がる項目とは」にて具体的な評価額が下がる項目をお伝えしています。

沖縄で相続した土地が借地の場合

沖縄で借地か借家、どちらを相続した方が評価額や安くなりやすいか…、と言えば、多くのケースで借地です。

借地の場合借りている人は「借地権」を購入して家を建てるなどしていますので、マンションやアパート・借家よりも、沖縄で相続した時の売却処分など、自由度が低くなるでしょう。

ではどれくらいの割合で評価額が安くなるのか(相続税が安くなるのか)と言うのは、「借地権割合」で割り振られています。

【 借地や借家を沖縄で相続☆借地権割合 】

● 前項でお伝えした「路線価」には、数字の後にアルファベットが並んでいますが、これが「借地権割合」のグループ分けです。A~Gの7段階に分かれていて、それぞれ下記の割合で分かれています。

(A)→90%

(B)→80%

(C)→70%

(D)→60%

(E)→50%

(F)→40%

(G)→30%

前出した「50G」の場合は、50,000円/㎡の評価額・借地の場合は30%の割合で評価額が下がる計算です。ただ、30%の割合で安くなるため、実際の計算では70%で割り出します。

【 借地や借家を沖縄で相続☆借地の場合の割り出し方 】

● では前出した事例(50Gの路線価で100㎡の土地を沖縄で相続)で、沖縄で相続した土地が借地であった場合、どのような計算式になるでしょうか。

→ 公式としては「通常の評価額×(100%-借地権割合%)」ですので、今回の場合は「500万円×(100%-30%=70%)」として、350万円です。

同じように「50A」であれば500万円×(100%-90%=10%)=50万円となり、(G)→(A)の降順で評価額が安くなるのが分かります。

沖縄で相続した不動産が借家の場合

一方、沖縄で相続した不動産が借家だった場合は、一律30%の割合で安くなるのみです。この数字を「借家権割合」と言いますが、沖縄に限らず全国で統一されています。

そのため借地であっても借家であっても評価額が安くなる割合が変わらない地域(借地権割合が(C)=70%の場合)もありますが、借地権割合が(D)=60%~(G)=30%の場合には、借地の方が評価額が下がる割合が高い計算です。

【 借地や借家を沖縄で相続☆借家権割合 】

● 全国一律30%のみ安くなるため、公式としては「評価額×(100%-30%=70%)」です。

→ 500万円の評価額から借家権割合が適用された場合「500万円×70%=350万円」、借地権割合適用後の評価額は350万円となります。

ただ沖縄では戸建ての借家を相続するケースも多いものの、借家となるとアパートなども考えられますよね。アパートなど複数の部屋を貸し出している場合、空き家などはカウントされません。

アパートを相続した場合

このように沖縄で相続した戸建てをまるまる貸し出している場合は、30%の割合だけ安く計算すれば良いのですが、アパートなど、複数戸に分けて他人に貸し出しをしている沖縄の不動産を相続した場合、貸し出した割合分のみ安くなります。

例えば近年沖縄の相続で多い事例が、土地と建物全体を所有している不動産財産を貸し出しているケースです。

【 借地や借家を沖縄で相続☆アパートの相続 】

● アパート(土地と建物双方の所有権)を相続したとします。そして他人へ貸し出していた場合には、下記のような計算式です。

→ 通常の評価額×(100%-借地権割合×借家権割合(30%)×賃貸割合)

具体的に算出してみましょう。沖縄で相続した5,000万円のアパート(土地と建物双方)の借地権割合が(D)(60%)、アパートの賃貸率(賃貸割合)が70%だったとします。

【 借地や借家を沖縄で相続☆アパート相続の事例 】

● 評価額5,000万円、借地権割合が(D)の60%、借家権割合は全国一律で30%、賃貸率(賃貸割合)が70%のケースで具体的に算出すると、下記のような計算です。

→ 5,000万円×(100%-60%×30%×70%)=5,000万円×87.4%=4,370万円

…このような計算式になります。沖縄でアパートを相続した事例では、相続人の家族がアパートの一室に住んでいるケースも多いですが、この場合家族は他人ではないため、賃貸率(賃貸割合)には含まれません。

いかがでしたでしょうか、今回は貸している土地や不動産を沖縄で相続した場合、相続税のベースとなる評価額はどれくらい安くなるのか…、借地権割合や借家権割合についてお伝えしました。

最後の沖縄でアパートを相続したケースで少し触れましたが、相続において「借地/借家」はあくまでも他人へ貸し出した場合です。家族など身内は借地や借家に含まれませんので、評価額が安くなる対象にはなりません。

沖縄で不動産の相続は築年数が古い建物も多く、維持費や管理費が掛かる、固定資産税が掛かるなど、精神的にも経済的にも負担が大きいとして避けられる傾向にあります。

特にすでに貸し出している土地や不動産の場合、売却処分も簡単にできませんから、不自由も感じるかもしれません。ただ家賃など賃貸状況によっては、評価額と時価の違いも可能性はあり、メンテナンスや維持費は掛かる一方、嬉しい相続にもなり得ます。

まとめ

借地や借家の評価額は安くなる?

・土地は路線価を基準に評価額を出す

・借地の場合「借地権割合」が適用する

・借地権割合は路線価の横A~Gで分かれる

・借家の場合「借家権割合」が適用する

・借家権割合は全国一律30%

・アパートの場合、借家割合で算出する