沖縄で住宅ローン商品選び☆ポイントとなる6つの数字

2020/5/10

沖縄で住宅ローンを選ぶ時には、利息の損得もさることながら、「月々の返済額にムリはないか」が大切ですよね。

沖縄でも住宅ローン商品比較では、ついつい利息ばかりを気にしてしまいます。けれども、目先の損得ばかりに意識が向いて、返済を続けることができないのなら、それは本末転倒です。

そこで今日は、「自分たちに適した」沖縄の住宅ローン商品選びのポイントとなる、「6つの数字」をお伝えします。

沖縄で住宅ローン商品選び☆

ポイントとなる6つの数字

「ローンシミュレーター」で比較検討をする

複数の金融機関、沖縄で契約できる住宅ローン商品の比較検討をする時には、基本的にはそれぞれの銀行のHPにある(沖縄銀行など)「住宅ローンシミュレーター」を使います。

沖縄の金融機関では住宅ローン以外の融資も数多くありますので、「ローンシミュレーター」としている期間も多いです。

【 沖縄の住宅ローンシミュレーター 】

※ 名前部分をクリックしてください。シミュレーターページに飛びます。

① 沖縄銀行

・ 住宅ローンお借り入れ可能シミュレーター

② 海邦銀行

・ ローンシミュレーション

③ 琉球銀行

・ ローン・シミュレーション

④ JAバンク

・ 住宅ローン返済シミュレーション

⑤ イオン銀行

・ 住宅ローンシミュレーション

⑥ 楽天銀行

・ 住宅ローンシミュレーション

…この他、現在ではネット受付・審査も行うようになったため、鹿児島銀行などの他エリアの地銀など、選択肢は広がっています。

みずほ銀行などのメガバンクも沖縄から契約は可能です。(みずほ銀行の場合には、沖縄那覇市、国際通りに支店がありますね。)

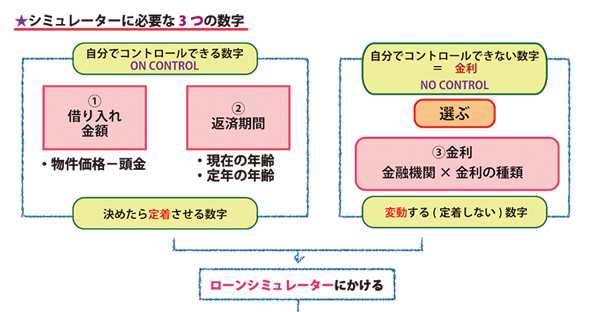

シミュレーション前に「決める」2つの数字

沖縄で住宅ローンを検討する時、意識しておきたい事柄は、「自分がコントロールできる数字」と、「コントロールできない数字」です。

シミュレーションを行う前に決める数字は、「自分がコントロールできる数字」となります。

【 沖縄の住宅ローン☆自分で決める2つの数字 】

① 借り入れ金額 … 検討している物件の価格から頭金(自己資金)を差し引いた金額です。

※ 頭金は手持ち金いっぱいで考えるのではなく、引っ越し代金や諸費用、当面の生活費まで確保しながら検討するようにしてください。

② 返済期間 … 契約時の年齢と、現在勤めている会社の定年年齢を鑑みて、返済期間を割り出していきます。

※ 理想は定年退職時に完済している状態ですが、40代以降はまず難しいため、繰り上げ返済や2本立てローンなどで対策をする家が多いです。

この2点は、「自分でコントロールできる数字」であり、一度「決めたら定着する数字」となります。ここでムリのない返済計画を「コントロール」してください。

そして、比較検討時にこの数字を変えることはしません。

★ 自分でコントロールできる「借入金額」と「返済期間」を決めるポイントについて、別記事「沖縄の住宅ローン☆借入金額と返済期間の決め方」でお伝えしていますので、ご参照ください。

金融機関が決める数字

一方、「金利」は金融機関が決める数字ですが、ひとつの金融機関でも変動金利型や固定金利型など、それぞれの沖縄の住宅ローン商品によって、金利は違います。

(変動金利型の沖縄の住宅ローンを選んだ場合、契約後の金利変動も、自分がコントロールできる数字ではありません。)

【 沖縄の住宅ローン☆金融機関が決める数字 】

★ そのため、金利(〇%)は「自分でコントロールできない数字」、「定着できない(変動する)数字」と捉えてください。ただし、「選ぶ」ことはできます。

→ 選び方は、「金融機関」×「金利の種類(※)」です。

前項でお伝えした、コントロールできる「借入金額」「返済期間」を決め、定着定した数字に、選択肢にあるローン商品の金利をイロイロと当てはめて、比較検討をしながら絞ることをおすすめします。

(※)金利の種類は「全期間固定金利」(フラット35など)、「固定金利選択」、「変動金利」の3種類です。

★ 詳しくは別記事「沖縄の住宅ローン☆変動金利と固定金利を見極める」などをチェックしてください。

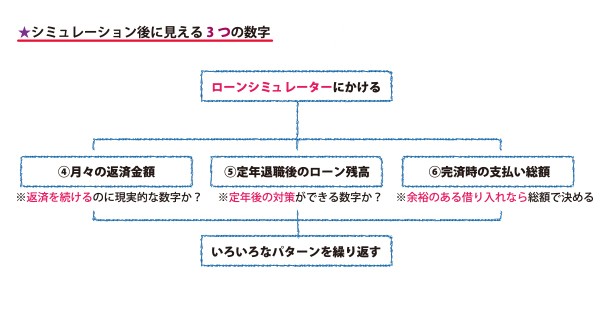

シミュレーターを通して出る3つの数字

(項目2)の「自分でコントロールできる2つの数字」を入れて、「金融機関×金利の種類」の組み合わせで選んだ商品(金利)を入力していくと、下記の3つの数字が確認できます。

【 沖縄の住宅ローン☆シミュレーターで分かる3つの数字 】

① 月々の返済額 → 私たちが支払う月々の返済額は「元本+利息」です。

② (会社で定年年齢を確認した後)年齢を辿ると、定年後の住宅ローン残高が確認できます。

③ それぞれの「金融機関×金利の種類」で借り入れた場合の、完済時の総支払額が比較検討できます。

多くの人々が③の総支払額の比較検討から、沖縄の住宅ローンを選びがちですが、大切な数字は、残りの①月々の返済額と、②定年後に残るローン残高です。

「定年後も働き続ければ大丈夫!」と言う方もいますが、働き続けたとしても、現役時代の60%~70%の収入になるとのデータも出ていますので、定年後のローン残高は意識してチェックをしてください。

沖縄の住宅ローン選びで理解しておきたい、「3つの数字」の見方をもう少し詳しく解説している記事があります。

シミュレーターを通して「何を見るか」

前項で簡単にお伝えしたように、自分たちに適した沖縄の住宅ローン選びで重視したい数字は、①月々の返済額と、②定年後に残るローン残高となります。

この数字で何を見るかと言えば、「返済し続けることができるのか」です。

【 沖縄の住宅ローン☆シミュレーターの判断方法 】

① 返済可能な数字かどうか …

「月々の返済額」と「定年後に残るローン残高」をチェックした時、毎月返済を続けることが、現実的な数字かどうかをチェックします。

② 諸費用 …

金融機関によって借り入れ時の諸費用は多少変化します。手持ちの資金がない場合には、さらに「諸費用ローン」などを組むケースもありますので、具体的な数字を確認することが大切です。

③ 完済時の総支払い額 …

比較検討をする数字のひとつになりますが、まずは「返済し続けることができるかどうか」です。余裕がある家庭であれば、完済時の総支払い額で比較検討をしてください。

この「返済し続けることができるかどうか」のポイントは、「続ける」です。例えば、新婚夫婦がそれぞれに負担をする「ペアローン」で、沖縄の住宅ローンを組んだとします。

借り入れ可能金額いっぱいいっぱいで借りた後に、妊娠や出産で妻が休職や辞職となった時、妻側の収入はゼロになりますよね。定年退職でも同じです。

将来設計と共に、「続ける」ことができるのかを判断してください。

これらのシミュレーターを通して確認できる数字から判断する「見方」も、より詳しく説明した記事があります。どうぞ併せてチェックしてみてはいかがでしょうか。

★ 「沖縄の住宅ローン☆シミュレーターから選ぶ3つのポイント」

住宅ローンの選び方と返済計画☆コチラもチェック!

① 沖縄で住宅ローン商品選び☆ポイントとなる6つの数字

② 沖縄の住宅ローン☆借入金額と返済期間の決め方

③ 沖縄の住宅ローン☆シミュレーターで見える3つの数字

④ 沖縄の住宅ローン選び☆比較する「月々の返済額」①

⑤ 沖縄の住宅ローン選び☆比較する「月々の返済額」②

いかがでしたでしょうか、今日は沖縄の住宅ローンを比較検討する前に決めておきたい「2つの数字」、そしてシミュレーターを使った、有効な比較検討の行い方をお伝えしました。

「2つの数字」は今欲しい物件があれば、ほとんどのケースで定着されます。(そもそもムリがある金額を設定している場合には、再検討の余地はあるかもしれません。)

ですから、「金融機関×金利」のあらゆるパターンをシミュレーターに当てはめながら、選ぶために「重要な」数字に注目すれば、自然と自分たちに最も適した住宅ローン商品選びが可能です。

まとめ

住宅ローン選びで着目する6つの数字

《 自分でコントロールできる 》

・借り入れ金額

・返済期間

《 自分が選ぶ 》

・ 金融機関×金利の種類

《 シミュレーターを通して見える 》

・ 月々の返済額

・ 定年後のローン残高