相続税には基礎控除があり、一概に「相続=相続税が掛かる」訳ではありません。

けれども2015年1月に相続税の基礎控除が改正され、対象になる人が増えました。

・相続税の基礎控除はいくら?

・相続税で基礎控除を越えたら、相続税の税率は?

・相続税では大金を持って行かれるの?

今回は初めて相続に直面する人々に多い質問、相続税の基礎控除について、また基礎控除を越えた時の計算方法を、事例とともに解説します。

相続税の基礎控除はいくら?

●相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の人数)」です

「相続が発生したら、もれなく相続税が掛かる!」と考えている人も少なくはないのですが、相続税には基礎控除があるので、相続財産が一定額を超えなければ、相続税も掛かりません。

●相続税の基礎控除額は、大まかに下記の計算です。

(1)一次相続…配偶者が相続

・最低でも1億6,000万円の基礎控除

(2)二次相続…子ども以降が相続

・3,000万円+(600万円×法定相続人の人数)

夫婦の一方が残り相続する「一次相続」では、配偶者が相続するため配偶者控除が適用されます。

この場合、最低でも1億6,000万円までが控除額ですので、よほど大きな相続財産でなければ、相続税が掛からない人が多いでしょう。

子ども3人が相続する場合の、基礎控除額は?

●3,000万円+(600万円×3人)=3,000万円+1,800万円=4,800万円です

例えば、両親が亡くなり子ども2人が相続人となる「二次相続」では、配偶者控除は適用しないため、単純計算で4,200万円まで、相続税が掛かりません。

この他、相続する財産によっては、例えば築年数の古い不動産財産など、相続税控除の可能性があるでしょう。

☆現状、相続税が発生する相続は、全体の5%~10%と言われています。

…相続税の基礎控除額以下の相続では、相続税の申告は必要ありません。

詳細な相続税額の計算は、ここで簡単に説明することはできませんので、相続税控除が期待できる相続財産があれば、税務署や税理士に相談します。

相続税の課税は、累進課税方式

●相続税の基礎控除を越えたら、相続税の税率は、相続財産の額に比例する「累進課税方式」です

「累進課税方式」とは、相続財産の額に比例して税率が高くなる仕組みを差し、相続税の基礎控除を超えると、累進課税方式により、だんだんと相続税率が高くなります。

| <相続税の基礎控除とは:累進課税方式> | |||

| ●相続税の税率は下記です。 | |||

| [基礎控除を越えた額] | [税率] | [控除額] | |

| (1) | 1,000万円以下 | 10% | 0円 |

| (2) | 3,000万円以下 | 15% | 50万円 |

| (3) | 5,000万円以下 | 20% | 200万円 |

| (4) | 1億円以下 | 30% | 700万円 |

| (5) | 2億円以下 | 40% | 1,700万円 |

| (6) | 3億円以下 | 45% | 2,700万円 |

| (7) | 6億円以下 | 50% | 4,200万円 |

| (8) | 6億円以上 | 55% | 7,200万円 |

このように相続税では基礎控除額を超えると、超えた額に比例して相続税率が上がり、6億円以下の相続財産においては半分を税金として納めなければなりません。

けれども実際の相続税には基礎控除、及びその他の控除が適用されるため、単純計算で「相続財産×1/2=相続税」と言うことにはならないでしょう。

相続財産5,000万円の相続税は?

●二次相続で相続財産5,000万円、子ども2人で分割する場合、単純計算で相続税の課税対象となる相続財産は800万円、相続税は80万円です

実際の相続ではそれぞれの相続財産の特質による控除や、状況などもあるため計算はより煩雑になりますが、大まかに単純計算をしています。

●二次相続で子ども2人が相続財産5,000万円を相続した場合…、

(1)相続税の基礎控除額

・3,000万円+(600万円×2人)=4,200万円

(2)相続税が掛かる額

・5,000万円-4,200万円=800万円

(3)相続税の基礎控除額を越えて、掛かる相続税額

・800万円×10%=80万円(子ども1人=40万円)

これほど単純化された相続税額は少ないですが、大まかに計算すると、相続税の基礎控除額をマイナスして800万円に相続税が掛かりますが、子ども2人がそれぞれ納税するため、1人分の相続税額は40万円の計算です。

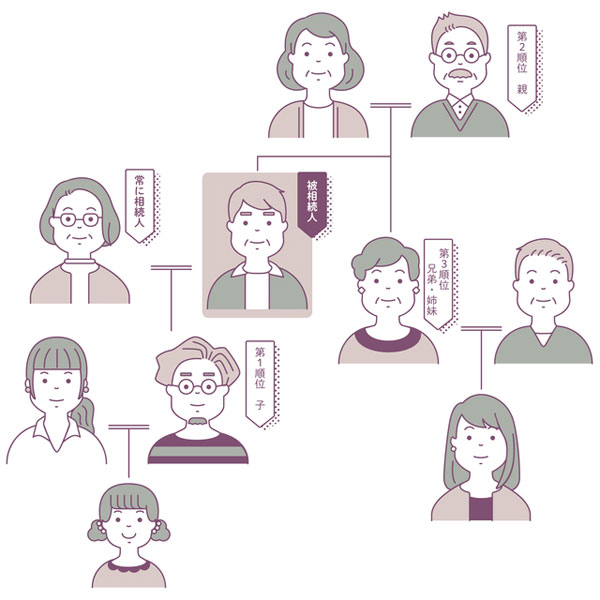

相続税の基礎控除に当たる「相続人」とは

●相続税の基礎控除に当たる相続人とは、配偶者がいれば配偶者、第1順位となる子どもや孫がその範囲です

相続は民法により定められていますが、相続人には配偶者の他、第1順位~第3順位までがあり、第2順位や第3順位の法定相続人は、配偶者や第1順位の相続人が該当しない場合に選ばれます。

●配偶者

(1)第1順位…故人の子ども、孫/ひ孫(代襲相続)

(2)第2順位…故人の両親、祖父母(代襲相続)

(3)第3順位…兄弟姉妹、姪や甥(代襲相続)

「代襲相続」とは、相続人に該当する?故人の子どもや両親、兄弟姉妹などが故人より先に亡くなっていた場合、代わりに相続人となる制度です。

ちなみに兄弟姉妹は相続人にはなり得ますが、最低限の相続額である「遺留分」はなく、姪や甥も故人より先に亡くなっていても、その子どもは代襲相続人にはなりません。

養子の相続税基礎控除は?

●養子縁組をした子どもであっても、相続税の基礎控除に計算されます

相続税の基礎控除は3,000万円+(600万円×法定相続人の人数)ですが、血縁関係のある実子に限らず、養子縁組をした子どもも法定相続人です。

・養子縁組…法定相続人

・婿養子…法定相続人

また婿ではなく、婿養子にしている場合も法定相続人に数えられます。

ただし相続税の基礎控除においては、養子や婿養子の計算上で制限が掛けられるため、この点は知っておくと良いでしょう。

(1)実子がいない養子縁組(普通養子)…2人まで計算

(2)実子がいる養子縁組(普通養子)…1人まで計算

(3)特別養子縁組(特別養子)…制限なし

「特別養子縁組(特別養子)」とは、幼い頃に実の親に何らかの事情があり、現在の両親が幼い頃から養子縁組をした養子です。

このような特別養子は、実子と同じように扱われます。

※婿養子については、下記記事をご参照ください。

・婿養子とは?婿入りや養子との違いは?義実家と実家で相続できる?

相続放棄があったなど、実際の相続との相違は?

●相続税の基礎控除の計算における「法定相続人」は、あくまでも民法で定められた相続人ですので、実際の相続状況には影響されません

例えば、前例のように相続財産が5,000万円、長男と長女の子ども2人が法定相続人だったとします。

すると相続税の基礎控除は単純計算で4,200万円ですが、実際に長女が一切相続しなかった場合には、どうなるのでしょうか。

●長女が相続してもしなくても、法定相続人として数えられるため、相続税の基礎控除は4,200万円のままです。

…そのため、長男が支払う相続税は800万円分の80万円となります。

一方で、法定相続人以外の人が遺言などにより遺贈されたケースでも、遺贈された人は法定相続人ではないため、相続税の基礎控除は変わりません。

前例で長男と長女の他に、両親を最期まで介護してくれた女性が1,000万円の遺贈を受けたとしても、相続税の基礎控除額は4,200万円、800万円に対し80万円の相続税が全体で掛かります。

最後に

以上、相続税には基礎控除があり、全体の全体の5%~10%ほどが相続税が発生する相続である解説です。

本文では「相続税の基礎控除額は実際の相続に影響しない」お話をしましたが、代襲相続においては、代襲相続人が法定相続人に当たるため、相続税の基礎控除に算入されます。

両親が亡くなり子どもが代襲相続する場合でも、何らかの事情で両親が相続人として欠格になった場合でも同じです。

・【沖縄の相続】相続税申告期限10ヶ月とは?相続人のスケジュールとやる事

まとめ

相続税の基礎控除とは?

●一次相続

・配偶者が相続

・最低でも1億6,000万円の基礎控除●二次相続

・子ども以降が相続

・3,000万円+(600万円×法定相続人の人数)●基礎控除額を越えたら?

・累進課税方式●基礎控除に算出される法定相続人とは?

・配偶者

・第1順位…故人の子ども、孫/ひ孫(代襲相続)

・第2順位…故人の両親、祖父母(代襲相続)

・第3順位…兄弟姉妹、姪や甥(代襲相続)

・養子縁組、婿養子●養子縁組、婿養子の算出制限

・実子なし…2人まで

・実子あり…1人まで

・特別養子…制限なし●実際の相続との相違

・あくまでも法定相続人で算出する

・相続放棄をしても人数に入る

・遺贈者は人数に入らない

・代襲相続は法定相続人として算入