沖縄の住宅ローン☆定年後も返済する時の選び方

2020/5/19

沖縄の住宅ローンでは、完済時の年齢制限が緩くなった金融機関も多いため、40代・50代からの沖縄の住宅ローンでも、30年・35年ローンを組む方が増えましたよね。

今でも80歳の年齢制限のある沖縄の住宅ローンや金融機関も見受けられるため、完済時の年齢制限に掛かるケースもありますが、なかには完済時の年齢が85歳…、と言う方もいます。

そこで多くの人々が気になるのは、「定年退職後の返済」ではないしょうか。かと言って、定年退職前に完済するには負担も掛かりがちです。

そこで今日は、定年後も払い続ける沖縄の住宅ローン選びで、知っておくと便利な知識をいくつかお伝えします。

沖縄の住宅ローン☆

定年後も返済する時の選び方

定年退職後の暮らし

沖縄の住宅ローンに多い返済期間は30年や35年、ひと昔前までは完済年齢の期限も低かったため、沖縄では定年後の住宅ローン返済に困る家庭はあまり多くはありませんでした。

けれども超高齢化社会・人生100年時代になった今、40代・50代の沖縄で住宅ローンを組んだ方のなかには、85歳の完済年齢のケースも少なくありません。

ここで「返済を続けることができるか(持続性)」を考えた時に注意をしたい事柄が、定年退職後の返済状況です。

【 沖縄の住宅ローン☆定年退職後に注意をする 】

★ 定年退職後に再雇用、再就職を考えていたとしても、仕事の収入・年金収入を含めた定年後の年収は、現役時代の60%~70%になると言われています。

→ なかには50%以下になる家庭も多いうえ、今ではひと昔前のように「長男一家が同居」の家庭も少なくなりました。

長男家庭が同居するなら、その後の返済を長男家族にバトンタッチする方法もありますが、そうもいきません。

また「いざとなったら家を売って…」と言う方もいますが、人生100年時代で現役引退後が長い現状では、財産全てを返済に回すことも危険ではないしょうか。

月々の返済額の基本

金融機関が定める「融資限度額」は、あくまでも年収のみを基にして計算した数字です。

実際に「本当に安全な借り入れ金額かどうか」となれば、その家庭の家族構成や暮らし方、他のローンなども検討材料に入りますので、その家庭によりさまざまですよね。

特に目当ての物件がある場合などは、先に「借り入れ金額」を決めて「月々の返済額」を計算する方法を取ります。

けれども40代・50代から沖縄で住宅ローンを検討しているケースでは、後々のフォローが利かず、老後にしわ寄せが来ますので、ムリのない「月々の返済額」から、ムリのない「借り入れ金額」を設定する方法が、より安心かもしれません。

【 沖縄の住宅ローン☆月々の返済額から決める 】

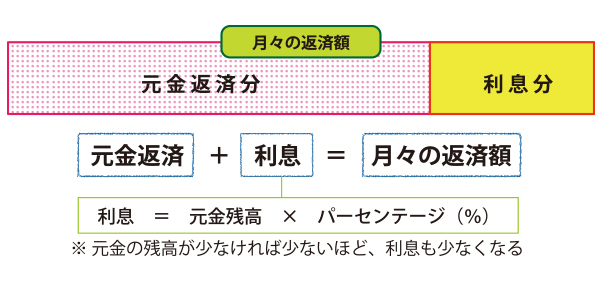

★ この時、意識しておきたい事柄は、「月々の返済額には利息も含まれている」と言うことです。利息は元金の残高からパーセンテージ(%)で計算されます。

→ [ 元金返済 ] + [ 利息 ] = 月々の返済額

当たり前のことですが、沖縄の変動金利型住宅ローンを返済した時、金利上昇の状況によっては「返済していたはずが、ほぼ利息を払っていた!」なんてことにもなりかねません。

この場合、返済期間には期限がありますから、そのしわ寄せは完済年に起こります。完済年の85歳になって、「未納の元金を一括払いしてください。」などの事態にもなり得るのです。

そして一括返済ができない場合、ここから再びローンを組むこともありますが…、85歳からローンを始めることを想像すると、やはり辛いものがありますよね。

【 沖縄の住宅ローン☆40代・50代からのポイント】

★ ですから完済年齢は定年退職年齢を超えたとしても、確実に、そしてムリなく返済を続けることができるように、より融通が利きやすい現役時代から、先を見据えて対策を取る必要があります。

返済期間は長い方が良い

「ならば、予め返済期間を10年・20年と短く設定すれば良いのでは?」と考える方も多いかもしれません。

もちろん短く設定して月々の返済額が高くなっても、家計にゆとりがある家庭なら、それも一案です。ただし、最初から短い返済期間で契約をするのであれば、理解しておきたい事柄があります。

【 沖縄の住宅ローン☆返済期間の短縮と延長 】

① 返済期間の短縮 … まとまった金額を用意して「元金」を返済する「繰り上げ返済」で、「期間短縮型」を選ぶことで、いつでも気軽に返済期間を短縮できる。

② 返済期間の延長 … 一度短い返済期間で契約した沖縄の住宅ローンは、延長しようとすると再度審査が入るなど、ほぼ難しい。

→ そのため、月々の返済額に余裕があっても、敢えて返済期間を最長にして契約をした後、余裕分を貯蓄しておいて繰り上げ返済により短縮する方法がベストです。

この理想型は、繰り上げ返済を定期的に行い、定年退職時には完済している状況ですが、そうも行かない家庭も少なくありません。

ですから繰り上げ返済をしても「確実に定年退職後まで、返済が残る…」と言う場合には、繰り上げ返済の時点で返済期間が短くなる「期間短縮型」ではなく、月々の返済額が緩和される「返済額軽減型」を選びます。

★ 繰り上げ返済に関しては、別記事「沖縄住宅ローン☆繰り上げ返済7つのポイント」が詳しいです。

現役時代に元金を多く返済する

とは言っても、「貯蓄は計画的にできないんだよな…」との声も多いですよね。このような家庭では、予め現役時代の方が返済負担が大きくなるように、沖縄の住宅ローンを組んでしまう方法はいかがでしょうか。

最初のうちに返済負担を大きくする方法はいくつかありますが、そのなかでも、一度は検討してみたい種類があります。完済時に金利の総支払い額も少なくなるのが魅力です。

【 沖縄の住宅ローン☆元金均等型を選ぶ 】

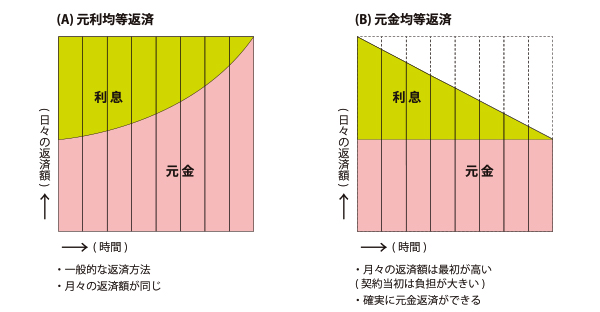

★ 沖縄の住宅ローンの返済方法には、「元利均等返済型」と「元金均等返済型」があります。

① 元利均等返済型 …

一般的に利用される種類で、月々の返済額は完済まで「均等」です。

② 元金均等返済型 …

借り入れた「元金」が「均等」に返済される方法です。金利は元金×パーセンテージ(%)なので、一番初めの返済が最も高い金額になり、最後は最も低い返済額になります。

そしてもうひとつ、沖縄では2つの住宅ローンを組む方も多いです。これは定年退職前に完済する返済期間が10年などの短期ローン、もうひとつが定年退職後もムリのない月々の返済額で払い続ける長期ローンです。

★ 「2つのローン」に関する詳しい情報は、別記事「沖縄住宅ローンの見直し☆メンテナンス7つのポイント」でもお伝えしています。

ローンと同時に貯蓄を始め、温存する

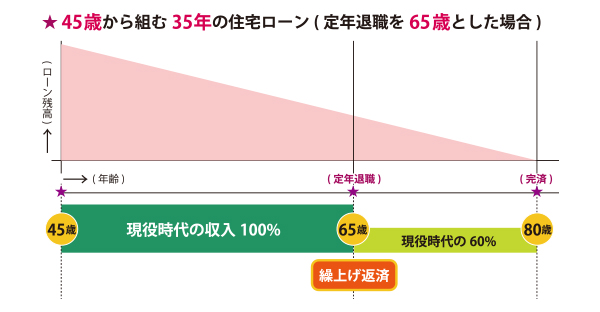

最も理想的な定年退職後の返済対策は、最初の支払いと一緒に繰り上げ返済のための貯蓄を積み立て、定期的に繰り上げ返済をすることで、定年退職前には完済する方法です。(上の図参照)

けれども定年退職が目の前に迫ると、老後が長く、子どもと全くの別居生活も一般的になった今の時代には、「貯蓄を切り崩すことが不安…」と言う声も聞こえます。

そのため、なかには住宅ローンを敢えて繰り上げ返済して完済せずに、貯蓄を温存して月々の返済を続ける方もいます。

【 沖縄の住宅ローン☆貯蓄を崩すと老後が不安 】

① 貯蓄を温存してローンの返済を続ける方法 …

利息を含めた総支払い額を考えると、定年退職前に完済してしまった方がお得ではありますが、これもひとつの保険になります。

② 貯蓄でローンを完済する方法 …

その後、老後の暮らしにお金が必要になった時には、「リバースモーゲージ(※)」もひとつの選択です。

(※)「リバースモーゲージ」とは、家を担保にして老後の資金を借り入れできる制度で、契約者が生きている内は住み続けることができます。

★ 詳しくは別記事「沖縄でリバースモーゲージ☆豊かな老後、5つの基本」でお伝えします。

いかがでしたでしょうか、今日は40代・50代から沖縄で住宅ローンを組む時に気になる「定年退職後まで返済する時の対策」についてお伝えしました。

月々の返済額に余裕があれば、定年退職前の完済をめざした短期ローンもアリですが、40代・50代と言えば、子どもの学費が掛かったり、突然「親の介護」問題にぶつかりやすい年代でもあります。

「家は大丈夫!」と思っても、住宅ローンは長期の負債ですから、突然の事態にもフォローができる「逃げ道」をいくつか作りながら、ゆるくゆとりのある選択をして、慎重に選ぶことが安定した老後への近道です。

まとめ

定年後も払い続けるローン契約の対策

・老後は働き続けても現役時代の60%と見積もる

・月々の返済額=元金返済+利息

・利息が高くなると、完済年に一括払いにもなり兼ねない

・一括払いができない場合、新たにローンを組むこともある

・返済期間の短縮は簡単でも延長は難しい

・一般的な「元利均等型」は月々の返済額が「均等」

・「元金均等型」は最初に負担が多く後々少なくなる

・老後不安で貯蓄を繰り上げ返済に回さず温存する人もいる

・完済後は「リバースモーゲージ」で老後資金を借りる方法もある